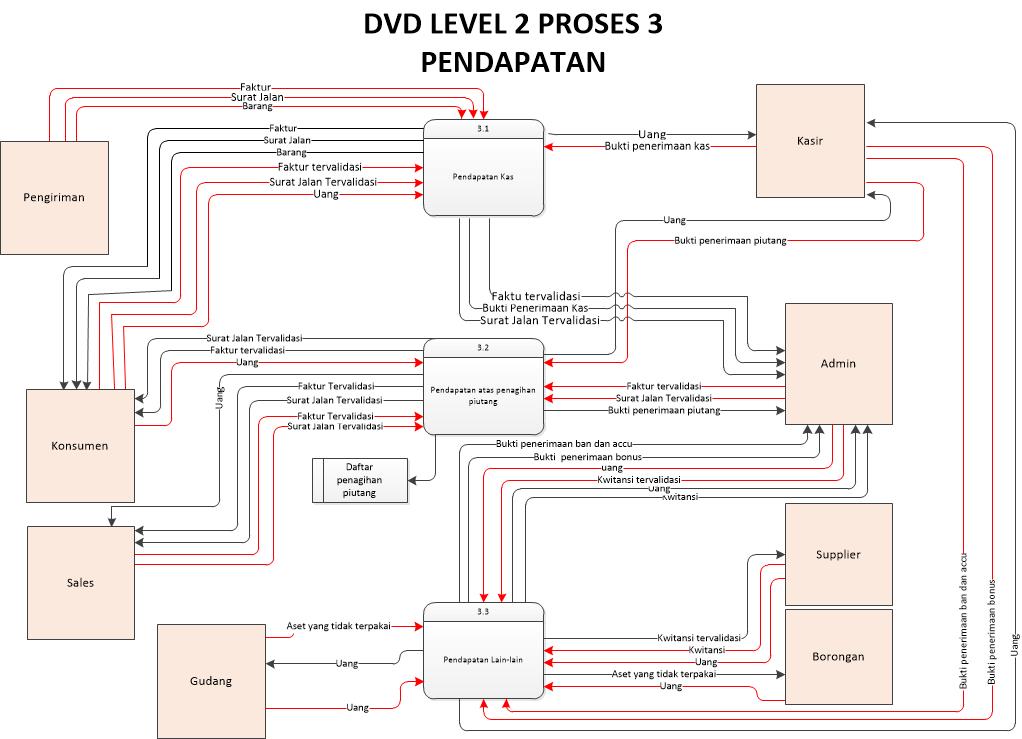

ERD Pendapatan

Gambar 1. Design View Aset tidak terpakai Gambar 2. Table Aset tidak terpakai Gambar 3. Design View Barang Gambar 4. Table Barang Gambar 5. Design View Bonus Gambar 6. Table Bonus Gambar 7. Design View Konsumen Gambar 8. Table Konsumen Gambar 9. Design View Pendapatan Gambar 10. Table Pendapatan Gambar 11. Table Pendapatan Kredit Gambar 12. Design View Pendapatan Kredit Gambar 13. Design View Pendapatan lain-lain Gambar 14. Table Pendapatan lain-lain Gambar 15. Design View Pendapatan Tunai Gambar 16. Table Pendapatan Tunai Gambar 17. Design View Piutang Gambar 18. Table Piutang Gambar 19. Design View Sub Pendapatan Lain-lain Gambar 20. Table Sub Pendapatan Lain-lain...